Blogreihe: EPU und Kleinstunternehmen in der Corona-Krise

Econ Blog 3 - EPU und Kleinstunternehmer*innen erwarten sehr geringe Kompensation persönlicher Einkommensverluste durch den Härtefall-Fonds

Zusammenfassung

- Wir präsentieren Ergebnisse einer Online-Umfrage unter insgesamt 1.176 Ein-Personen-Unternehmer*innen (EPU) und Kleinstunternehmer*innen,[1] die zu ihrer persönlichen finanziellen Unterstützung durch den Härtefall-Fonds befragt wurden.

- 30% der teilnehmenden Unternehmer*innen sehen in Phase 2 des Härtefall-Fonds eine Verbesserung gegenüber Phase 1, knapp 40% sehen hingegen eine Verschlechterung

- Teilnehmende Unternehmer*innen, die starke Umsatzeinbrüche in der Corona-Krise erlitten haben, beurteilen den Härtefall-Fonds schlechter als diejenigen, die geringere Umsatzrückgänge erlebt haben. Jedoch beurteilen auch mehr als die Hälfte der Teilnehmer*innen, deren Umsatz um weniger als 40% zurückging, ihre finanzielle Unterstützung aus dem Härtefall-Fonds mit der Note "Nicht genügend".

- Mehr als die Hälfte der teilnehmenden Unternehmer*innen erwarten, dass durch den Härtefallfonds weniger als 20% ihres persönlichen Einkommensverlusts kompensiert werden wird. Nur 8% erwarten eine Kompensation von über 60%.

Der Härtefall-Fonds ist ein zentraler Bestandteil des "Schutzschirms für die Wirtschaft" in der Corona-Krise. Im Gegensatz zu anderen Instrumenten, etwa der Corona-Kurzarbeit oder Kreditgarantien, ist er jedoch kein Instrument zur Unterstützung eines Betriebs bzw. Unternehmens an sich, sondern fördert (natürliche) Personen, die selbständig erwerbstätig sind. EPU und Kleinstunternehmer*innen sollen durch dieses Instrument einen finanziellen Zuschuss für ihre persönlichen Lebenshaltungskosten bekommen.

Der Härtefall-Fonds wurde in zwei Phasen organisiert. In der sogenannten Phase 1 konnte zwischen dem 27. März und dem 17. April 2020 eine Soforthilfe in Höhe von bis zu 1.000 EUR beantragt werden. Mit 20. April ist der Härtefall-Fonds in seine zweite Phase eingetreten. Wesentliche Neuerungen in Phase 2 sind ein erweiterter Zugang zu Unterstützungsgeldern sowie eine maximale Förderhöhe von monatlich 2.000 Euro. Unternehmer*innen können in drei von sechs möglichen Monaten einen Antrag beim Härtefall-Fonds stellen, bereits erhaltene Zuschüsse aus der Phase 1 werden von Förderungen in Phase 2 abgezogen. Die individuelle maximale Förderhöhe aus dem Härtefall-Fonds beträgt somit insgesamt 6.000 Euro.

Neben diesen Änderungen wurde in Phase 2 auch eine (automatisierte) Berechnungsmethode eingeführt, die auf Basis vergangener Steuererklärungen und aktueller Umsatzeinbußen die Förderhöhe bestimmt. Durch diese Individualisierung der Auszahlung wurde die Antragstellung naturgemäß komplizierter und die Bearbeitung der Anträge zeitintensiver. Kritiker*innen bemängeln, dass dadurch dem Anspruch einer "unbürokratischen und schnellen" Hilfe nicht mehr gerecht wird.

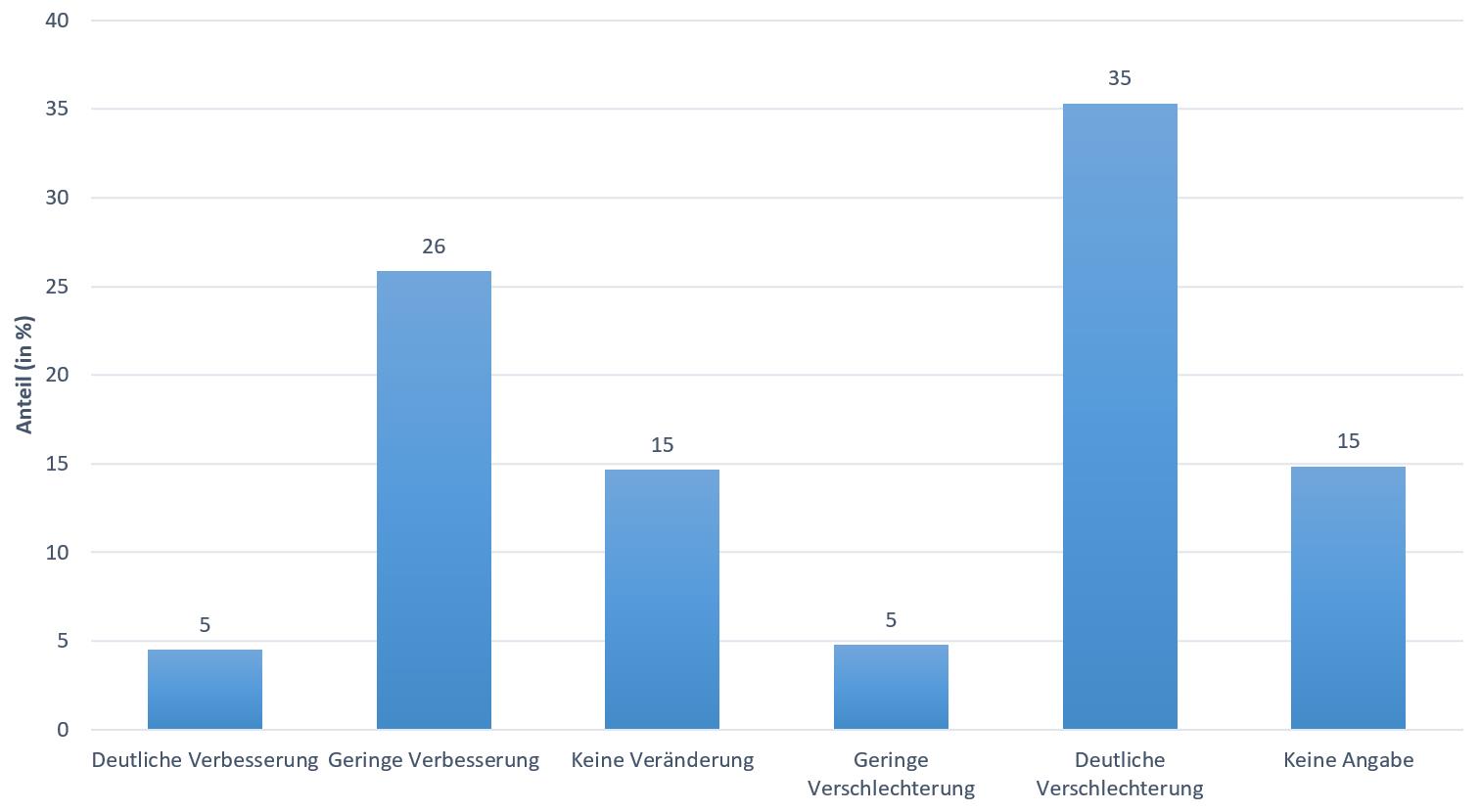

Abbildung 1 zeigt, wie die befragten Unternehmer*innen die Phase 2 des Härtefall-Fonds im Vergleich zur Phase 1 beurteilen. 5% der Teilnehmer*innen sehen eine deutliche Verbesserung in Phase 2, 26% zumindest eine geringe Verbesserung. Weitere 5% sehen eine geringe Verschlechterung und 35% eine deutliche Verschlechterung. Jeweils 15% sehen keine Veränderung bzw. machen keine Angabe. Es gibt also keine einheitliche Sicht der Unternehmer*innen auf diese Fragestellung. Aufgrund der zahlreichen Änderungen, die sich teils positiv und teils negativ auf Betroffene auswirken, ist dies auch nicht verwunderlich.

Abbildung 1. Beurteilung der Phase 2 im Vergleich zu Phase 1 des Härtefall-Fonds. Fragestellung: „Wie beurteilen Sie die Phase 2 des Härtefallfonds im Vergleich zu Phase 1?“. Befragungszeitraum 30. April bis 5. Mai 2020. N=1.172.

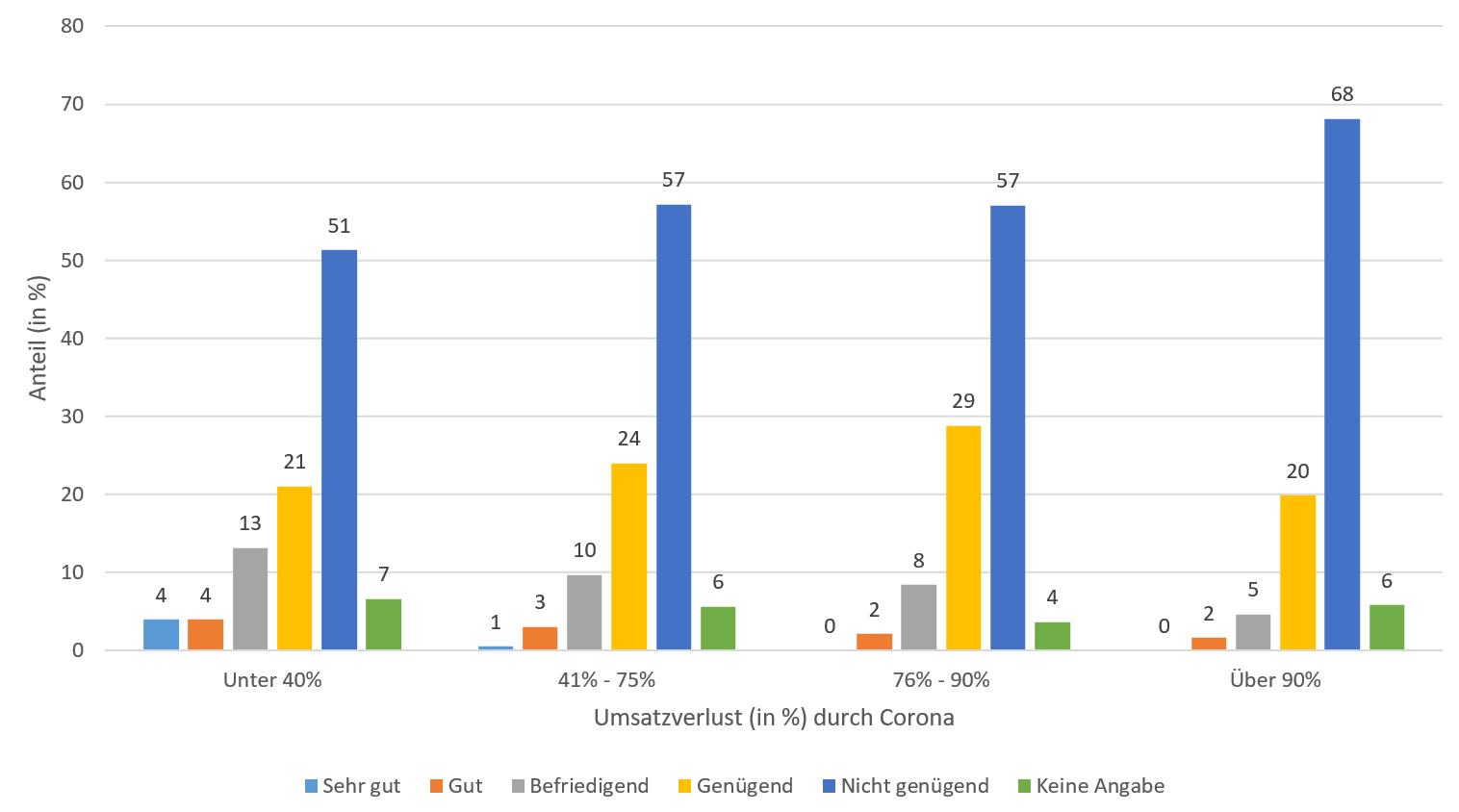

Wie wir in unserem letzten Blog-Beitrag gezeigt haben, stehen die Teilnehmer*innen an unserer Online-Umfrage dem Härtefall-Fonds mehrheitlich sehr kritisch gegenüber. Fast zwei Drittel der teilnehmenden Unternehmer*innen beurteilen ihre persönliche finanzielle Unterstützung durch dieses Instrument mit der Note "Nicht genügend". Abbildung 2 verdeutlicht nun, dass diese negative Beurteilung nur in geringem Ausmaß mit der wirtschaftlichen Betroffenheit der jeweiligen Unternehmer*innen korreliert. Diejenigen Teilnehmer*innen, die in der Corona-Krise vergleichsweise geringe Umsatzeinbußen (unter 40%) erlitten haben, beurteilen den Härtefall-Fonds zwar grundsätzlich positiver als diejenigen mit höheren Umsatzeinbußen, jedoch bewerten ihn auch diese mehrheitlich mit "Nicht genügend". Der höchste Anteil negativer Beurteilungen findet sich mit 68% zudem unter den 690 Unternehmer*innen, die einen Umsatzeinbruch von über 90% erlitten haben.

Abbildung 2. Beurteilung des Härtefall-Fonds in Abhängigkeit des eigenen Corona-bedingten Umsatzverlustes. Fragestellung: „Mit welcher Schulnote würden Sie die Phase 2 des Härtefallfonds beurteilen?“. Befragungszeitraum 30. April bis 5. Mai 2020. N=1.158.

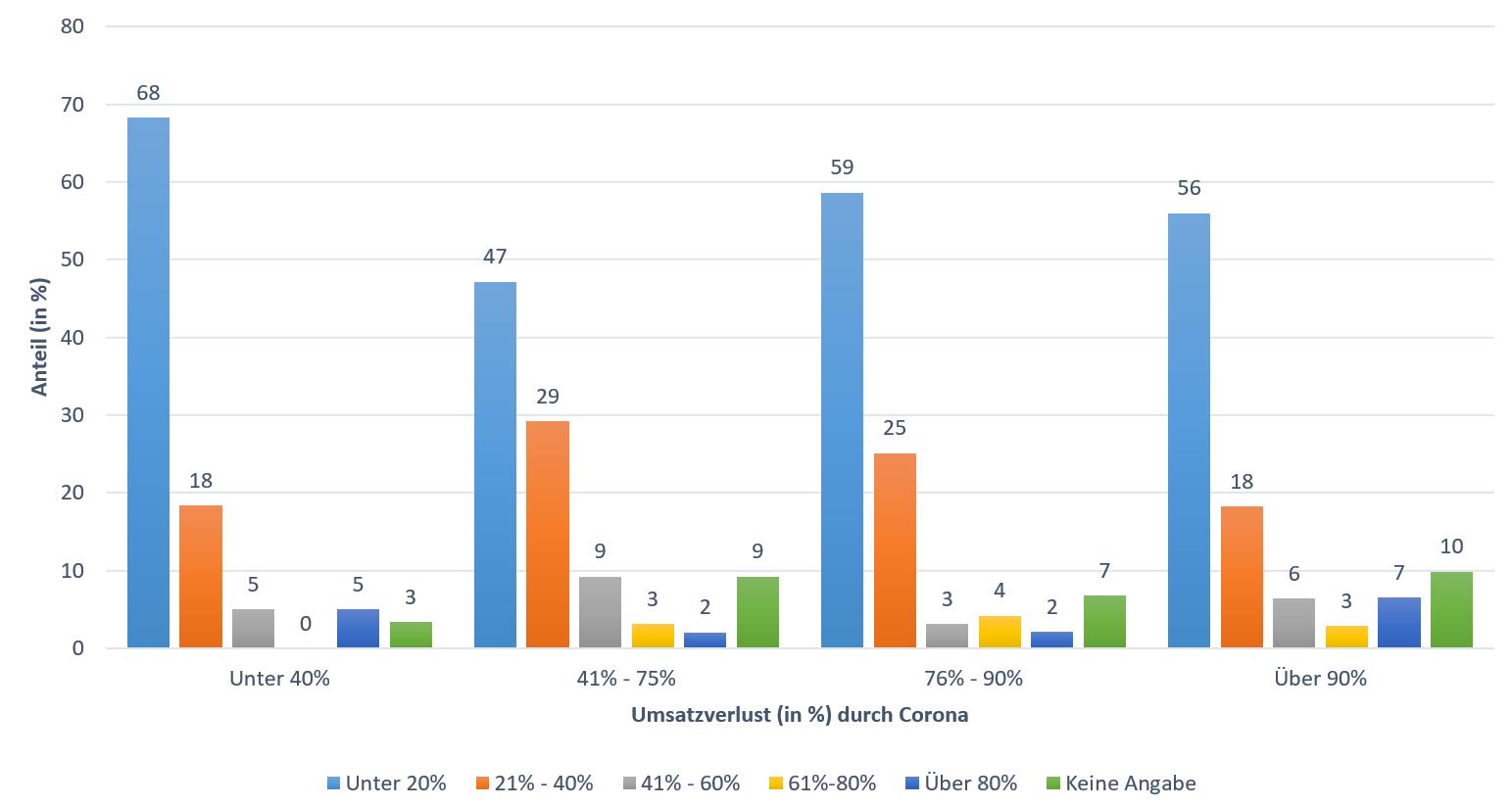

Abbildung 3 liefert eine wesentliche Erklärung für die mehrheitlich negative Beurteilung und deren weitgehende Unabhängigkeit von individuellen Umsatzeinbußen. Wie diese Abbildung verdeutlicht, erwartet mehr als die Hälfte der Unternehmer*innen, dass ihre Corona-bedingten persönlichen Einkommensverluste zu weniger als 20% durch den Härtefall-Fonds kompensiert wird. Vor dem Hintergrund, dass durch den Härtefall-Fonds zumindest 80% des Nettoeinkommensverlusts in drei Monaten ersetzt werden soll, wirkt diese Einschätzung sehr pessimistisch. Mehrere Faktoren können diese jedoch (zumindest teilweise) erklären. Zum einen sind manche EPU und Kleinstunternehmer*innen vom Härtefall-Fonds ausgeschlossen. Dies sind zum Beispiel Unternehmer*innen, für die keine "wirtschaftlich signifikante Bedrohung durch Covid-19 vorliegt".[2] Dies ist eine mögliche Erklärung dafür, dass insbesondere diejenigen Unternehmer*innen mit geringen Umsatzeinbußen zu einem hohen Anteil erwarten, dass ihre Einkommensverluste nicht bzw. nur in sehr geringem Ausmaß kompensiert werden. Ein weiterer Faktor ist, dass die Förderhöhe mit 2.000 EUR pro Monat begrenzt ist. Unternehmer*innen mit einem höheren Nettoeinkommen vor der Krise bekommen also einen geringeren Anteil ihres Einkommens ersetzt. Weiters wird die Förderung in nur maximal drei Monaten ausbezahlt, viele Unternehmer*innen erwarten jedoch, dass es deutlich länger dauern wird, bis sich ihr Umsatz und somit ihr Einkommen wieder erholt. In vielen umsatzschwachen Monaten rechnen sie also mit keiner Unterstützung aus dem Härtefall-Fonds. Und zuletzt ist es für die Betroffenen auch noch weitgehend unklar, welcher Anteil ihrer betrieblichen Fixkosten durch den Corona-Hilfsfonds zurückerstattet werden wird. Insbesondere EPU und Kleinstunternehmer*innen, die oft über geringes betriebliches Eigenkapital verfügen, erwarten vermutlich, einen erheblichen Teil dieser Fixkosten aus privaten Mitteln tragen zu müssen.

Abbildung 3. Erwartete Kompensation des persönlichen Einkommensverlustes durch den Härtefall-Fonds in Abhängigkeit des eigenen Corona-bedingten Umsatzverlustes. Fragestellung: „Welcher Anteil Ihres (durch die Corona-Krise bedingten) persönlichen Einkommensverlusts wird Ihrer Einschätzung nach durch den Härtefallfonds kompensiert?“. Befragungszeitraum 30. April bis 5. Mai 2020. N=1.135.

Schlussfolgerungen

Die an unserer Online-Befragung teilnehmenden Unternehmer*innen erwarten, dass sie einen großen Teil der durch die Corona-Krise erlittenen persönlichen Einkommensverluste selbst tragen müssen. Drei Viertel erwarten, dass weniger als 40% ihrer Verluste durch den Härtefall-Fonds kompensiert werden. Im Vergleich zu anderen Personengruppen, etwa Angestellten in Kurzarbeit, erwarten sie daher deutlich größere persönliche Verluste. Vor diesem Hintergrund ist es nicht überraschend, dass die große Mehrheit der Teilnehmer*innen dem Härtefall-Fonds kein gutes Zeugnis ausstellt.

Fussnoten

[1] Als Kleinstunternehmen gelten in unserer Auswertung Unternehmen mit eins bis neun Mitarbeitern.

[2] Eine wirtschaftlich signifikante Bedrohung durch Covid-19 liegt gemäß WKO nur dann vor, wenn die laufenden Kosten nicht gedeckt werden können, im Betrachtungszeitraum zumindest überwiegend ein behördlich angeordnetes Betretungsverbot aufgrund von COVID-19 besteht, oder ein Umsatzeinbruch von mindestens 50% zum vergleichbaren Betrachtungszeitraum des Vorjahres besteht.

Paul Pichler ist assoziierter Professor am Institut für Volkswirtschaftslehre der Universität Wien.

Philipp Schmidt-Dengler ist Professor am Institut für Volkswirtschaftslehre der Universität Wien.

Christine Zulehner ist Professorin am Institut für Volkswirtschaftslehre der Universität Wien.